Concepto de Ley (Ámbito Legal)

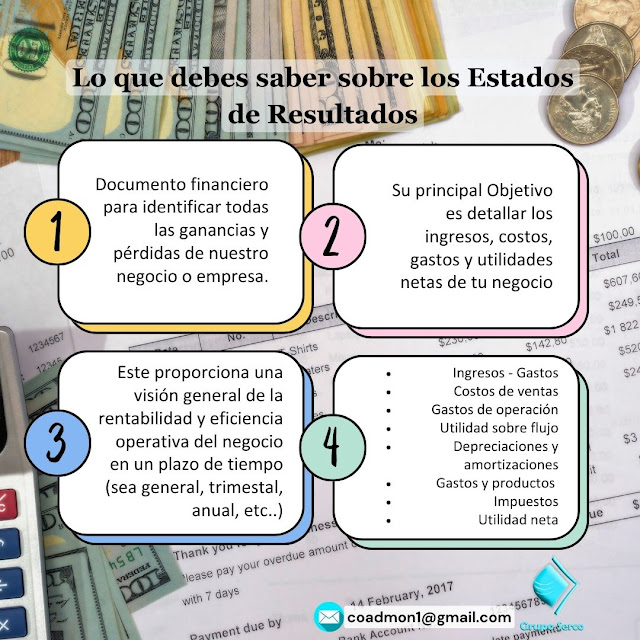

VENTAS: Se refieren a los ingresos generados por las ventas durante un periodo específico.

COSTO DE VENTAS: Es el gasto relacionado con la producción de los artículos durante un período contable.

UTILIDAD O MARGEN BRUTO: Es la diferencia entre el ingreso por ventas y el costo de ventas, mostrando la ganancia generada por la venta de productos sin considerar gastos asociados.

GASTOS DE OPERACIÓN: Incluyen todos los gastos directamente vinculados a las actividades empresariales, como servicios públicos, alquiler, salarios y gastos de venta.

UTILIDAD SOBRE FLUJO: Representa las ganancias excluyendo gastos financieros e impuestos, no reflejando la salida real de dinero de la empresa.

DEPRECIACIONES Y AMORTIZACIONES: Reducen el valor contable de activos tangibles usados en las operaciones, por ejemplo, el desgaste de un vehículo.

UTILIDAD DE OPERACIÓN: Refleja la ganancia o pérdida generada por las actividades productivas tras considerar depreciaciones, amortizaciones y la utilidad sobre flujo.

GASTOS Y PRODUCTOS FINANCIEROS: Gastos no directamente relacionados con las operaciones, como pagos de intereses bancarios.

UTILIDAD ANTES DE IMPUESTOS: Es el resultado financiero después de cubrir compromisos operativos y financieros.

IMPUESTOS: Tributos pagados por la empresa sobre las utilidades.

UTILIDAD NETA: Representa la ganancia o pérdida final de la empresa anual, incluyendo gastos operativos, financieros e impuestos.

Sigue en sus redes sociales al Centro de Estudio del TFJA: https://twitter.com/CesmdfaTFJA

No te olvides de seguirnos en nuestras redes sociales para no perderte ninguna información: https://linktr.ee/gruposercomx

y/o Certificado de Sello Digital (CSD) | SAT México")